年轻消费群体日渐崛起,餐饮市场也随着产生变化,年轻化标签逐渐占据市场主流,“宅经济”“一人食”开始成为众多餐饮品类的主要发力点。火锅自然也不例外,越来越多的行业品牌在方便速食上加码,自热火锅从新鲜产品成为行业重要组成部分。加之预制菜品类的火热,火锅企业在方便速食方面的布局将更加广阔,市场前景也更光明。

据悉,速食品牌“莫小仙”近期已完成近亿元B+轮融资。据官方信息,创立于2017年的“莫小仙”在2019年淘宝自热火锅销量第一。2022年(截至目前),自热米饭天猫品类销量第一,重庆小面在天猫和京东均品类销量第一;新近推出轻煮品类有料挂面和流汁宽粉,其中流汁宽粉在7月天猫单一链接做到了销量第一。

自热火锅赛道,似乎大有可为。

一、市场规模

方便食品市场规模不断扩大,自热火锅销量逐年增长。方便食品主要包括四大品类:方便面、速冻食品、微波食品、自热食品。近年来,方便食品市场增长迅速,数据显示,自热食品由于具有更强的方便性而逐渐受到消费者青睐,自热火锅成了其中最热门的品类,市场规模逐年增长。2015年产生之初规模仅2.33亿元,而2019年已达到59.78亿元。其中2017年由于众多火锅品牌纷纷涉足自热火锅行业,网络品牌和传统方便食品品牌也加入其中,市场规模呈现爆发性增长,增速达517%。

据华经产业研究院发布的《2022-2027年中国方便食品行业市场深度分析及投资战略规划报告》显示,2020年我国方便食品行业市场规模为4813亿元,同比增长6.9%。

二、客群定位

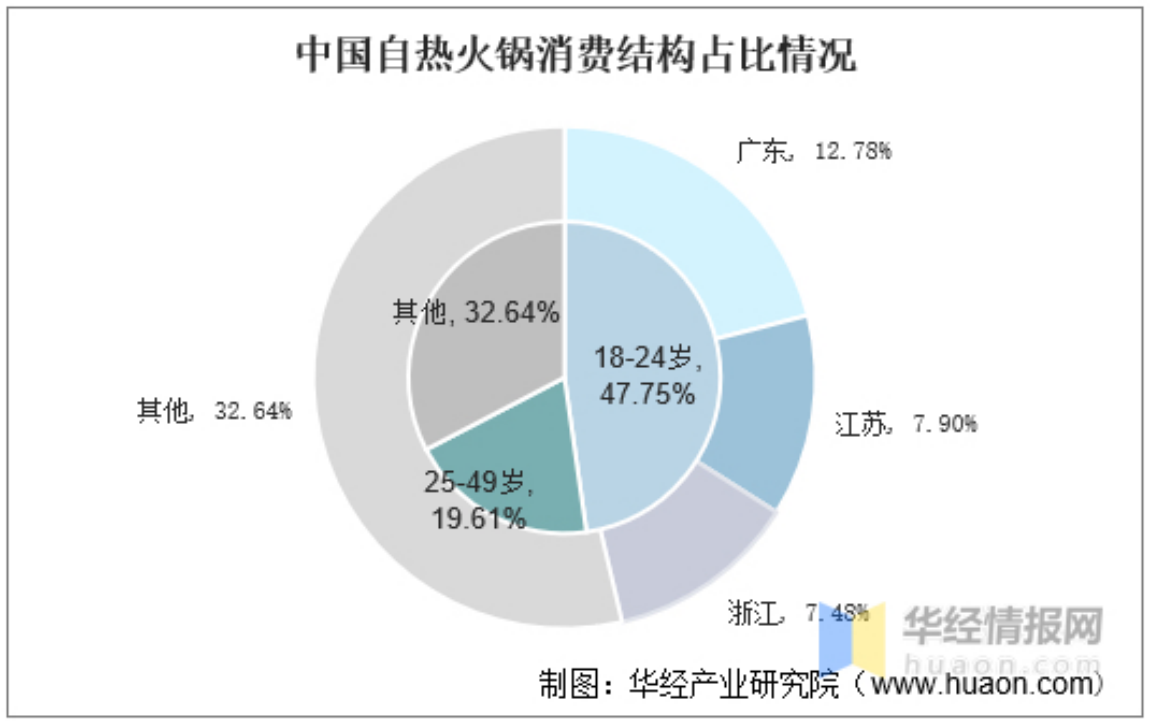

懒人经济下,自热火锅成为大众新选择。懒人经济目标消费群主要为28-45岁的白领、中学生以上的学生群体以及旅游人群,淘宝发布的《懒人消费数据》显示,中国人为偷懒花费160亿元,其中95后的“懒人需求”增长最快。

在自热食品广泛生产之前,方便面受益于懒人经济得到快速增长。而年轻一代的消费观念也有所改变,更加追求美味和精致。由于制作工艺的差异,相比起传统的方便面等速食食品,自热火锅除了“自热”以外,还拥有火锅加成,近年来深受消费者的喜爱。数据显示,自热火锅消费群体中,大学生和初入职场白领阶层占比近五成。而经济发达地区整体生活节奏更快,自热火锅在广东、江苏和浙江等城市的“懒人”中具有更强的市场竞争力。

三 、发展趋势

1.食安问题亟待解决

随着中国居民生活水平不断提高,食品安全问题已成为消费者关注的焦点。自热火锅赛道爆红后,一直存在着价格高、口味还原度低、食品安全频发等痛点。

中小型品牌企业多通过代工厂商生产自热火锅产品,代工厂商资质参差不齐且企业代工经费预算有限,因此自热火锅食材包品质难以得到保证。相较中小型自热火锅品牌企业,大型自热火锅品牌企业具有生产规模及社会影响力,食品安全违法成本高,因此将更加重视食品安全问题。消费者愈加青睐购买大型知名品牌自热火锅,促使自热火锅行业集中度不断升高。

2.内卷创新压力陡增

自热火锅虽然是近年来新兴的品类,但是内部竞争压力属实不低。不同于其他传统餐饮行业的部分龙头品牌垄断局面,自热火锅的市场发展始终处于百花齐放百家争鸣的状态。自热火锅市场对于传统品牌的创新速度要求极高,跟不上发展脚步的品牌只能被新锐品牌抢占下市场份额。

主打“自热火锅”的自嗨锅三年时间完成五轮融资;莫小仙获得知名投资机构的融资。我们可以从自热火锅等品类在资本市场的活跃表现窥见其势不可挡的品牌力。资本加注的背后是市场前景,而火热的市场前景下如何找对品牌爆发的发力点,则藏在产品本身的品质上。

3.价格红线优势不再

自热火锅针对的主要是不便或不想不会做饭的客群,除了自热火锅,外卖也是大众普遍会选择的方式。而自热火锅推出之初之所以能火爆市场,除了其自身方便的操作和口味外,极致性价比也是不少消费者选择的原因。

但随着外卖客单价的逐渐降低,自热火锅曾经的价格优势似乎也不再。目前市场上自热火锅售价从10元上下至30、40元不等;餐饮企业自热食品价格定位偏高,新设自热食品企业更具价格优势,尤其在10-20元价格带的产品,竞争力更强。

4.逐渐成熟更加标准

如果根据行业生命周期理论划分,我国自热火锅产业似乎正在经历最开始的引入期后,目前正处于成长期内,这一阶段的特点是行业逐步被大众所接受,需求量和销售额开始迅速上升,且其他众多竞争者大量进入市场的时机,使得价格逐步下降,随着市场进一步发展,企业集中度提高,龙头企业出现,行业则进入成熟期,成熟期时的市场自热火锅产品将趋向标准化、成本低而产量大。

在这个自热火锅快速发展的窗口期,搭建完善的供应链、拓展销售渠道,实现从线上走到线下,贴近消费者生活场景,或是各品牌应战前首要修炼的“内功”。